Política en Guatemala

SAT denuncia millonaria defraudación vinculada al caso Eureka B410

La SAT presentó una denuncia penal por defraudación tributaria vinculada al caso Eureka B410, revelando un menoscabo fiscal de Q6.9 millones. Se investiga la adjudicación de Q133.5 millones a un proveedor estatal con operaciones irregulares.

La Superintendencia de Administración Tributaria (SAT) presentó una nueva denuncia penal por presunta defraudación tributaria de Q6.9 millones, derivada de las investigaciones del caso “Eureka B410”. Este nuevo caso involucra a un proveedor estatal que habría facturado Q133.5 millones al Estado entre 2021 y 2024, sin contar con los recursos ni la infraestructura necesarios para los servicios adjudicados.

Detalles del caso Eureka B410

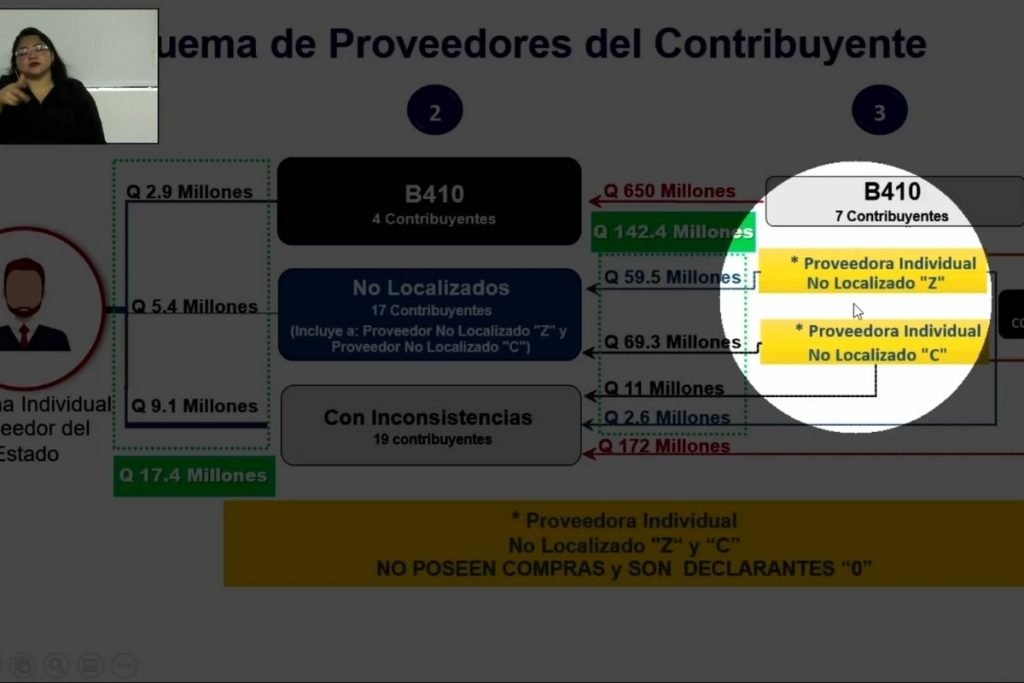

Según las autoridades, el contribuyente está vinculado al caso B410, revelado en agosto de 2024, el cual expuso una red de 410 empresas relacionadas con defraudación al Estado por más de Q6,400 millones. En el análisis del caso Eureka B410, la SAT identificó que el proveedor utilizó domicilios fiscales no localizados y realizó compras a empresas sin sustancia económica.

El superintendente Marco Livio Díaz explicó que más del 64% de las transacciones del proveedor en 2022 presentaban inconsistencias. Estas incluyen compras a contribuyentes no localizados, proveedores vinculados al caso B410 y empresas con irregularidades fiscales. El contribuyente facturó Q39.8 millones en ese año, pero su comportamiento tributario era atípico, con un pago del 2.15% en IVA y 0.01% en ISR respecto a sus ingresos.

Cambió de domicilio a la colonia Eureka

Las investigaciones determinaron que el proveedor cambió de domicilio a la colonia Eureka, zona 21, pero las verificaciones fiscales confirmaron la ausencia de activos e infraestructura que justificaran sus operaciones. Además, el contribuyente denunció el hurto de sus registros contables, lo que la SAT señala como parte de una estrategia para evitar fiscalización.

Acciones legales y antecedentes

La denuncia presentada el pasado 25 de noviembre incluye documentación que ha sido trasladada al Ministerio Público (MP) para su análisis. La SAT también aplicó la suspensión de la afiliación al IVA del proveedor, conforme al artículo 120 del Código Tributario.

El caso B410, al que está vinculado este contribuyente, ya reveló operaciones por más de Q5,730 millones entre 2021 y 2023, con adjudicaciones a entidades estatales y el uso de estructuras fraudulentas. Las autoridades continúan analizando otros vínculos y transacciones que podrían elevar el monto defraudado a más de Q800 millones adicionales.

Salario mínimo 2026 será definido por Arévalo ante falta de consenso

Luces Campero 2025: La Noche de los Deseos se adelanta para iluminar Guatemala con 35 años de magia